EKONOMİK KRİZLE MÜCADELEDE ETKİLİ BİR ÇÖZÜM MODELİ

GELİR İDARESİ SİSTEMİNİN GELİŞTİRİLMESİ

1- Durum Analizi:

1.1 Başarı Hikayesi

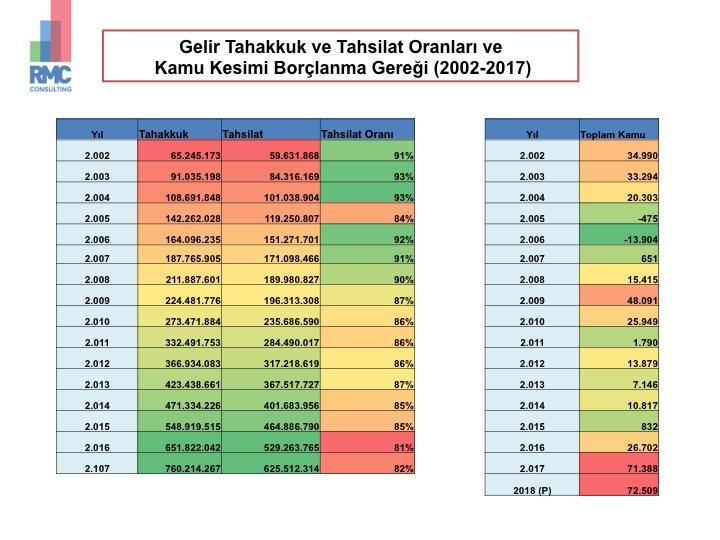

2002-2017 yılları arasında vergi gelirleri yaklaşık 10 kat artmış, 625 milyara ulaşmıştır. Bu dönemde sıkı mali disiplinin uygulanması ile kamu kesimi borçlanma gereğinin azaltılması, faiz giderlerinin bütçe içindeki payının ve kamu kesimi borcunun GSYH içinde oranın olağanüstü derecede düşürülmesi sağlanmıştır. Bu anlamda kamu maliyesi büyük bir başarı hikayesi yazmıştır.

1.2. İyileşme Alanları

Ancak, detaylı inceleme yapıldığında tahsilat oranı ve mükellef memnuniyeti alanlarında yüksek oranda iyileşme alanlarının olduğu görülmektedir. Şöyle ki:

2010-2015 yılları arasında tahakkuk/tahsilat oranı %85-87 aralığında gerçekleşmiştir. Ancak, ödeme alışkanlıklarında özellikle 2016 yılından itibaren ciddi değişiklikler meydana gelmiş ve tahsilat oranları yüzde 81’lere kadar gerilemiştir. Bu trendin dikkatle takip edilmesi gerekmektedir. Zira azalış trendi, bütçe dengesinde beklenin ötesinde açıkların oluşması, bu açıkların vergi artışları ile kapatılması, bunun da tahsilat oranını daha da düşürmesi ve yeni afların gündeme gelmesine neden olur.

Nitekim kamu kesimi borçlanma gereği 70 milyar liranın üzerine çıkmış ve ekonomik parametreler üzerinde baskılayıcı bir unsur olmuş, ardı ardına mali afların çıkmasına neden olmuş, faiz giderleri yüzde %28 oranında artmıştır.

Kaynak: Gelir İdaresi Başkanlığı Raporları (2002-2017)

Maliye Bakanlığı verilerine göre, 2018 yılının ilk 7 ayında giderler %22 artarken , bütçe gelir artışı %18 olarak gerçekleşmiştir. Bütçe dengesi -44 milyar olmuştur. Yıl sonunda bütçe açığının 66 milyar olacağı öngörülmektedir.

| BÜTÇE DENGESİ 2018 YILI GERÇEKLEŞMESİ (Milyon TL) |

|||

| Bütçe (Hedef) | Temmuz

(Ay İçi) |

Temmuz

(Kümülatif) |

|

| Bütçe Geliri | 696.829 | 61.842 | 415.443 |

| Bütçe Gideri | 762.753 | 60.713 | 460.404 |

| Bütçe Dengesi | -65.924 | 1.129 | -44.962 |

Kaynak: Gelir İdaresi Başkanlığı, Bütçe Mali Kontrol Genel Müdürlüğü

1.3 Mali Aflar

Tahsil edilmeyen alacaklar, mali afları gündeme getirmiştir. Cumhuriyet tarihi boyunca ortalama 3 yıl olmak üzere 35 mali af çıkartılmıştır.

Son dönemlerde yapılandırma için başvurulan oran, af kapsamındaki alacağın %50’sine karşılık gelmektedir. Yapılandırılan alacaklarında %60’nın tahsil edildiği öngörülmektedir. Dolayısı ile af kapsamındaki tahsilat oranı %30’la sınırlı kalmaktadır. Sık tekrarlanan aflar, düzenli olarak borcunu ödeyen mükelleflerin ödeme alışkanlıklarını olumsuz etkilemiştir.

1.4. Mükellef Memnuniyeti

Diğer taraftan, GİB idaresinin yaptırdığı anketlere göre mükellef memnuniyeti %75 seviyesindedir. Maliye Bakanlığında, stratejik hedefleri doğrultusunda, bu memnuniyetin arttırılmasına yönelik çabalar sürdürülmektedir. Ancak bu konuda da alınacak önemli mesafeler vardır.

Bütün bu indikatörler, devletin gelir idaresinde yeni açılımlara, yeni strateji ve hikayeye ihtiyaç duyulduğunu, bunun karşılanması halinde gelecekte yaşanabilecek risklerin yönetilebileceğini göstermektedir.

2- Yeni Çözüm Modelleri

İhtiyaç duyulan çözüm tahsilat hız ve oranın yükseltilmesi, af ve mükellef yönetim sürecinin geliştirilmesidir. Her bir puanlık iyileşme yaklaşık 7-8 milyar liraya karşılık gelmektedir. Bu da 2018’de hedeflenen faiz dışı fazlanın iki katına çıkması demektir. 9 puanlık iyileşme 65 milyar olarak hedeflenen bütçe açığının tamamının kapatılması anlamına gelmektedir. Peki bu nasıl sağlanacaktır?

Özel sektör alacak yönetim modelinin , kamuya uyarlanması ile.

Dünyada ve Türkiye’de telekomünikasyon, bankacılık ve enerji başta olmak üzere müşteriye en çok hitap eden sektörlerde başarılı tahsilat modelleri geliştirilmiştir. Bu sayede Türkiye’de bankacılık sektöründe tahsilat oranı %97, telekomünikasyon sektöründe %98-99, enerji sektöründe %99-99,5 tür. Hukuki süreçle takip ve tahsilat oranı son derece düşüktür. Neden?

Çünkü müşteri merkezli ve risk esasına dayanan, son teknolojinin ve modern iletişim araçlarının kullanıldığı, analize dayalı aksiyonların alındığı modeller uygulanmaktadır. Ve bunun dikkatle değerlendirilmesi önerilmektedir. Özel sektör tecrübesinin, metodolojisinin devlet dinamikleri dikkate alınarak, uyarlanması halinde mükellef memnuniyetini düşürmeden, hatta arttırarak tahsilatlarda ciddi iyileşmelerin sağlanacağı öngörülmektedir.

Bu metodolojiyi uygulayan Türk Telekom’da, tahsilat %99,5 olmuştur. Bu model bir enerji şirketinde uyarlanmış tahsilat oranı %65’ten %95 bandına çıkarılmış, tahakkuk eden gelirler ikiye katlanmıştır. Geliştirilen müşteri merkezli ve sistem temelli bu metodoloji ile müşterilerin sadece binde 2’si, hukuki takibe alınmıştır. Özel sektör af kampanyası süreçlerinde önemli başarı ve tecrübe elde etmiştir. Müşteri memnuniyeti çerçevesinde de önemli tecrübeler kazanmıştır.

3- Ekonomik Dengeleri Değiştirecek Hangi Çözümler Önerilmektedir?

Özel sektör tecrübesinin, kamu tahsilat modeline uyarlanması,

Kamu kesiminde tahsilat oranın kademeli olarak yüzde 92’ye çekilmesi hedefinin konması, bu hedefin OVP’de yer alması,

Bütçe açıklarının bu yöntemle süratle kapatılması,

Vatandaşların zamanında vergilerini ödemelerinin bu dönemde ülkelerinde yapılacak en önemli hizmeti olduğu hususunun vurgulanması ve gönüllü vergi ödemesinin teşvik edilmesi,

Af kampanyasının Aralık sonuna kadar uzatılması ve özel sektör metodolojisinin uygulanması, önümüzdeki 5 yıl içinde kesinlikle başka bir af uygulamasının yapılmayacağının kamuoyuna deklare edilmesi,

Özel sektör metodolojisinin devlete uyarlanması, yeni bir iletişim dili ve stratejisinin hayata geçirilmesi, mükellef memnuniyetinin arttırılması, günümüzün teknolojik imkanlarının tahsilat süreçlerinde kullanılması,

Bu konuda proje ve pilot çalışmaların başlatılması ve başarılı olması halinde yaygınlaştırılması.

4- Beklenen Faydalar Nelerdir?

Tahsilat gelirlerinin beklentilerin üzerinde artması, kamu kesimi borçlanma gereksiniminin ve faiz giderlerinin azaltılması, ekonomik krizle mücadelede mükellef ve vatandaşlarla birlikte büyük bir başarı hikayesinin yakalanması beklenmektedir.